| 再融资市场将开启新周期 |

| 宋赟,郝呈刚 2020-03-31 |

| 摘 要: |

回顾最近几年再融资市场的发展,再融资市场具有明显的周期性,主要的驱动力在于政策。政策往往在资本市场冷清时期转向宽松,在资本市场火热时期转向紧缩。2014~2019年,再融资市场经历一轮完整的“政策宽松-繁荣期-政策紧缩-萧条期”的周期。2020年2月14日,证监会发布上市公司再融资制度的修订规则,放松创业板再融资的条件,优化定向增发的发行及退出机制,延长再融资批文有效期。此次再融资新规将使再融资市场迎来新的发展机遇。 |

| 关键词: |

再融资市场,创业板,A股市场 |

|

|

|

2020年2月14日,证监会发布上市公司再融资制度的修订规则(简称“再融资新规”),放松创业板再融资的条件,优化定向增发的发行及退出机制,延长再融资批文有效期,再融资政策进入宽松周期,再融资市场将进入折价高、锁定期短、减持限制少的“黄金时间”,因而有望开启再融资新一轮的繁荣期。

此次再融资新规重点从四个方面调整再融资规定,既支持上市公司再融资,也规范了再融资行为。

第一,大幅放宽了创业板公司再融资的资质条件,约50%的创业板公司新获增发资格。创业板非公开发行取消连续2年盈利的条件,公开发行取消最近一期期末资产负债率高于45%的条件。根据统计,本次新规一共松绑了400多家创业板上市公司,占整个创业板公司数量的一半左右;从行业的角度来看,计算机、机械设备、化工、医药生物、传媒、电子、通信、电气设备行业放松的公司最多。

第二,优化定向增发的发行及退出机制,支持上市公司引入战略投资者。再融资新股增加了发行对象的数量,将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名;降低了发行价格下限,将发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;缩短了锁定期并放松了减持限制,由36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制;调整了定价基准日,董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日。对于战略投资者来说,此次新冠肺炎疫情导致中小企业面临更大的现金流压力,股权市场的风险偏好较低,资质相对较高的上市公司反而是不错的选择。

第三,适当延长批文有效期,方便上市公司选择发行窗口。此次新规将再融资批文有效期从6个月延长至12个月。对于上市公司来说,在疫情的影响之下,现金流面临考验,再融资作为上市公司的直接融资工具,重要性显著提升,满足新规要求的上市公司可以缓解一部分资金压力。

第四,加强对“明股实债”等违法违规行为的监管。再融资新规规定,上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。

回顾最近几年再融资市场的发展,再融资市场具有明显的周期性,主要的驱动力在于政策。政策往往在资本市场冷清时期转向宽松,在资本市场火热时期转向紧缩。2014~2019年,再融资市场经历一轮完整的“政策宽松-繁荣期-政策紧缩-萧条期”的周期,此次再融资新规将使再融资市场迎来新的发展机遇。

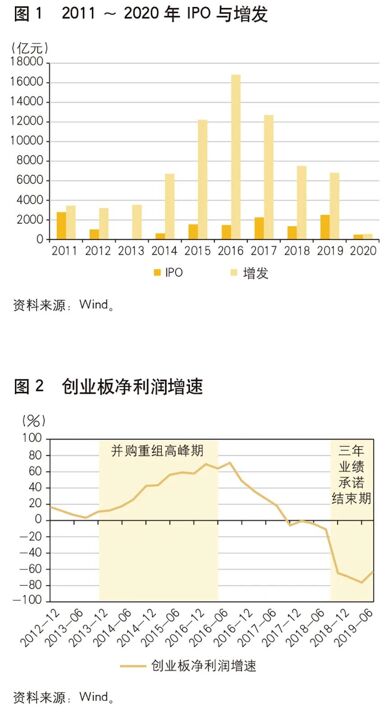

2014~2016年是再融资市场的繁荣期,政策宽松始于2014年5月颁布的《关于进一步促进资本市场健康发展的若干意见》(“新国九条”),释放了放宽再融资的信号,创业板推出“小额快速”机制;2015年4月,并购重组的配套融资比例由25%扩大到100%。再加上并购重组政策自2013年进入宽松阶段,2014~2015年并购重组市场井喷,催生了大量的再融资需求,2014~2016年再融资金额以年化增速68%的速度迅速增长。

2017~2019年是再融资市场的萧条期,政策收紧始于2017年2月,再融资政策修改,从定价方式、融资规模等多方面限制再融资;2017年5月,最严减持新规落地,从锁定期、减持比例等方面限制和规范定增股东的减持行为。结果是2017~2019年再融资市场规模逐年萎缩,增发作为再融资的主要组成部分,规模也逐年下降。过去三年定增市场整体处于供给大于需求的状态,超过一半的项目募集失败,2018年和2019年募集失败的比例提升至56%和59%。

本轮再融资政策全面放松始于2018年11月,再融资的时间间隔有条件地从18个月缩短至6个月,并放宽募集资金用途;2019年2月,加快民营企业再融资的审核进度,扩大可转债的适用范围和发行规模;2019年10月,本次再融资新规的征求意见稿发布。与此同时,并购重组政策也从2018年11月开始逐步放宽。随着本次再融资新规落地,政策进一步放松,再融资市场将进入折价高、锁定期短、减持限制少的“黄金时间”,有望开启新一轮的繁荣期。

对于A股市场来说,上市公司有望获得新的资本注入,资产负债表扩张,现金流增加,活力恢复,有利于A股市场的长期健康发展。行业方面,计算机、传媒、电子、通信、医药生物、机械设备、电气设备、化工既是创业板企业新获增发资格最多的行业,也是最近两年相比2014~2016年上一轮高峰时期再融资事件减少最多的行业,此次新规对这些行业有直接利好。

在目前的新冠肺炎疫情影响下,企业现金流压力加大,作为上市公司的直接融资工具,再融资的重要性进一步提升。根据2018年年报的职工薪酬和2019年第三季报的货币现金数据测算,A股市场中大约有90家公司账面的货币现金不足以支付3个月的职工薪酬,约320家公司不足以支付半年的职工薪酬,其中约60%的公司市值不足50亿元。在新冠肺炎疫情的冲击下,上市公司的现金流压力增大,资本市场再融资松绑可以缓解一部分资金压力,对于稳定资本市场、服务实体经济具有重要的意义。

实际上,疫情冲击之下,企业融资屡获政策支持,资本市场服务实体经济能力全面加强。直接融资方面,除了此次再融资松绑之外,IPO也保持高速。截至2月21日,本年度已有34家公司在A股首发上市,2月仅3周就有18家公司首发上市;34家公司中19家为科创板上市,科创板继续保持2019年7月以来的高速扩容。间接融资方面,央行、财政部等五部门联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,重点强调加大货币信贷支持力度,并专门安排3000亿元专项再贷款,支持金融机构向疫情防控重点企业提供优惠利率贷款。

此外,创业板再融资松绑也与科创板注册制有关,算是注册制改革的一环。科创板实施注册制,精简优化证券发行条件,放宽准入门槛,将A股市场原来“严进宽出”的IPO模式改为了“宽进严出”的模式。科创板实施注册制会对资本市场全局产生影响。在科创板上市和融资相对容易,科创板更富吸引力,这可能导致本来计划在创业板上市的公司最终选择在科创板上市,进而对创业板改革形成倒逼作用。根据2019年年末通过的新《证券法》,A股将全面推行注册制,尽管创业板目前尚未实施IPO注册制,但此次在再融资方面取消了一些限制,后续注册制可能比预期进一步加速。

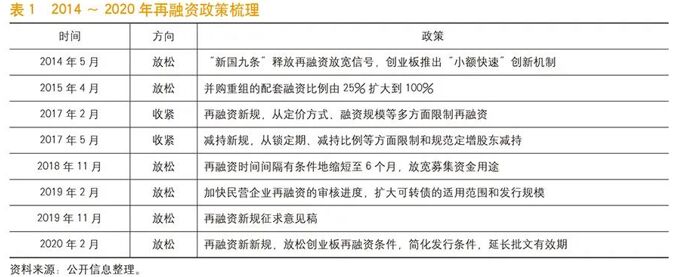

不过,值得注意的是,再融资与并购重组市场的繁荣也可能会对资本市场带来较高的风险。上一轮再融资高潮带来的最大风险是并购重组高潮之后的商誉减值高潮。2014~2016年,创业板依靠外延并购制造了业绩繁荣的假象,但终究经不起时间的检验,待业绩承诺集中到期之时,出现了集中商誉减值的压力,2018年创业板商誉减值损失高达519亿元,造成净利润增速低至-70%;2018年全部A股上市公司商誉减值损失高达1658亿元。此外,以后定增将不适用减持规则的相关限制(连续90天内集中竞价减持不超过总股本的1%、大宗交易减持不超过总股本的2%),可能导致大股东集中减持,造成股价异常波动。

当前市场与2014~2016年的市场环境相似,同样也是再融资和并购重组同时放松的组合。本次再融资新规落地之后,一周的时间内已有近百家上市公司披露或更新再融资进展,其中32家已获证监会核准。投资者享受政策红利的同时,也需要考虑风险。不过,与上一轮再融资高峰相比,笔者相信当前市场会更理性。原因在于:第一,上一轮再融资高潮前夕,2012~2014年IPO曾经有14个月暂停,定增是机构资金的优质选择,而目前由于科创板试点注册制以及未来注册制的全面推广,机构资金面临更多的选择;第二,当时大股东等通过外延并购、提高业绩、摊薄PE、炒作套利的形式非常常见,且参与定增是没有锁定期的,随时可以套现,而不同的是,现在强调内生增长,定增有锁定期,参与主体多元化,更看好的是公司长期的前景。

|

|

|